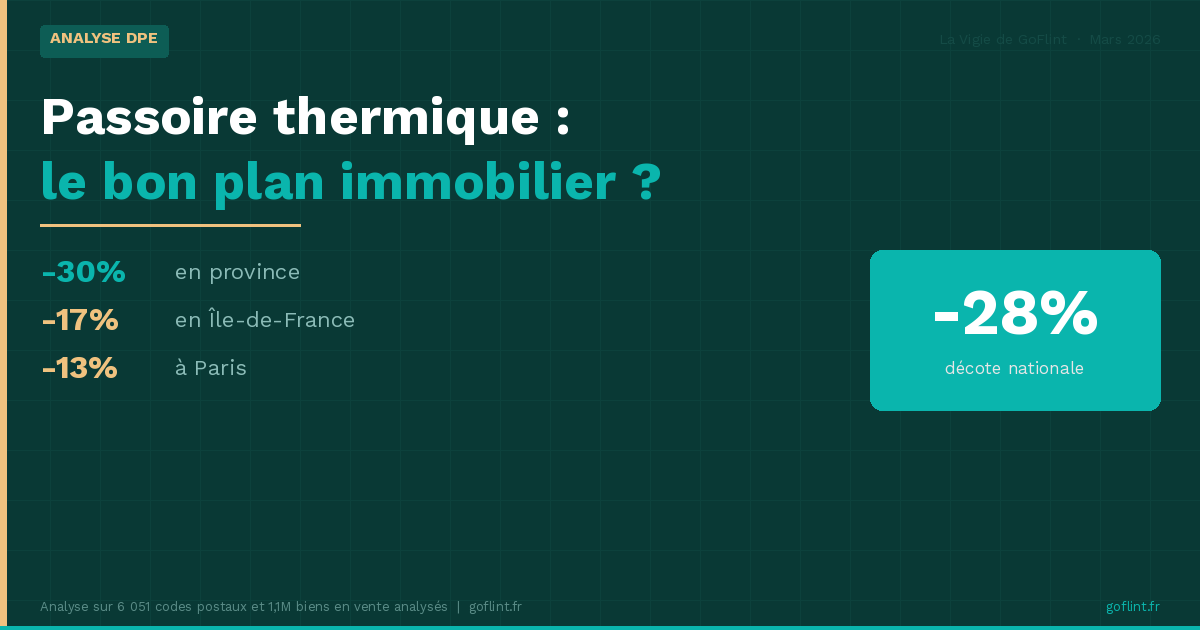

Le fameux Diagnostic de Performance Énergétique (DPE)... On n’y jetait qu’un vague coup d'œil il y a à peine quelques années (et encore, quand il figurait sur l’annonce) ! Maintenant obligatoire et au centre de toutes les transactions immobilières, il est devenu aussi important sur les annonces que les critères “balcon” ou “parking”.

Depuis 2006, pour vendre ou louer un bien immobilier, le diagnostic de performance énergétique (DPE) est obligatoire. Document de référence, il doit être intégré au dossier de diagnostic technique. Son objectif est d’informer les parties (acheteurs ou locataires) sur la valeur “verte” du logement, sa consommation énergétique et les possibilités de travaux à effectuer.

Pour éviter les mauvaises surprises, veillez à ce que le DPE soit réalisé par un professionnel certifié et indépendant, répondant à des critères de compétence et en possession d’une assurance.

Parmis ses partenaires, GoFlint vous Audit Diagnostics France, le professionnel indépendant du diagnostic immo présent en Île-de-France et Midi-Pyrénées. Sinon, vous trouverez ici un annuaire qui recense les diagnostiqueurs certifiés.

Dans le cadre de la lutte contre les passoires thermiques, la loi Climat & Résilience prévoit un calendrier très précis pour les bailleurs.

Depuis le 1er janvier, il n’est plus possible de louer un logement dont la consommation d’énergie est supérieure à 450kWh/m2. Autrement dit, il s'agit de tous les logements énergivores classés G sur le diagnostic de performance énergétique (DPE).

Depuis le 24 août 2022, les loyers des logements les plus énergivores (classés F ou G sur le diagnostic de performance énergétique) sont gelés.

Dès 2028, ce sont les logements classés F qui ne pourront plus être loués. Et en 2034, les logements classés E seront eux aussi concernés par cette interdiction.

Les banques ont l'œil sur les DPE, et exigent maintenant que le coût des travaux pour remettre le logement aux normes soit inclus dans le plan de financement du futur acquéreur.

En effet, une banque va préférer financer des rénovations que l’achat d’une passoire thermique. Un projet d’investissement locatif d’un logement au DPE classé G sera plus difficilement admissible puisqu’il sera aujourd’hui impossible à mettre en location.

Dans le cadre d’un investissement locatif, la banque va regarder si des travaux de rénovation permettant de requalifier la valeur énergétique du bien sont prévus. Les devis de rénovation sont maintenant exigés, et doivent faire partie du plan de financement. Sans cela, la banque n’ouvrira même pas votre dossier de financement.

Armez-vous donc d’un DPE complet, des conseils avisés de professionnels de la rénovation accompagnés de devis, et des dossiers d’aides qui peuvent vous être attribuées.

Le rôle des banques sur le sujet de la rénovation énergétique est peu connu, avec seulement 4% des français qui s'adressent à leur banquier pour recevoir des conseils afin de préparer des travaux de rénovation. Pourtant, le marché des crédits dédiés à la rénovation énergétique est en plein boom :

Le Crédit Agricole d’Ile-de-France a lancé en 2022 le Prêt Travaux Verts, qui intègre en plus du financement un audit énergétique du logement et un accompagnement avant les travaux (calcul des aides gouvernementales, validation des devis des artisans...). Dans les faits, si vous achetez un logement à bonne performance énergétique (en Île-de-France ou non), vous pourrez bénéficier d’un prêt à taux zéro.

Le Crédit Coopératif propose le Prêt PreVair, la solution votre projet écologique à un taux préférentiel, pour financer vos projets et maitriser votre impact environnemental.

La Banque postale et le Crédit Mutuel proposent de leur côté un crédit “Avance Rénovation” à un taux fixe de 2%. Ce crédit vient en complément de MaPrimeRénov’, qui s’adresse aux propriétaires, aux propriétaires bailleurs et aux copropriétés. Vous pouvez ainsi emprunter à un taux fixe une somme comprise entre 1 500 € et 75 000 €, et le prêt s'applique aux travaux de rénovation ou à l’achat d'un véhicule propre.

Il existe également l’éco-prêt à taux zéro (éco-PTZ) dont les intérêts sont pris en charge par l’État, peu mis en avant par les établissements bancaires.

Dès que vous avez fait réaliser le DPE de votre bien, plusieurs scénarios de recommandations de travaux vous sont alors proposés (ventilation, chauffage, isolation, etc). Sachez qu’il existe bon nombre d’aides financières auxquelles vous pouvez prétendre pour réaliser vos travaux de rénovation. Plus de détail dans l’article “Rénovation énergétique : les aides disponibles”, et “Aides à la rénovation énergétique : ce qui change en 2023”

Pour atteindre les objectifs climatiques fixés par la loi Climat & Résilience, la totalité du parc immobilier français doit être transformée en “bâtiments basse consommation” d’ici à 2050. Soit à peu près l’équivalent des catégories A et B, qui représentent aujourd’hui à peine 2 et 3% du parc immobilier.

Sur GoFlint.fr, vous trouverez en un clic ces biens basse consommation grâce au filtre “Habitation Verte” introduit depuis 2022. Lancez votre recherche, c’est gratuit !