---

Au premier trimestre 2026, le prix moyen au mètre carré des appartements dans les 40 plus grandes villes françaises a évolué de −0,06 % par rapport au T4-2025, selon La Vigie de GoFlint. Cette quasi-stabilité, qu'on lira partout comme un signe de stagnation, masque une réalité tout autre : 65 % des grandes villes ont vu leurs prix bouger de plus de 0,5 % sur le trimestre. La moyenne nationale est devenue un agrégat trompeur — le marché immobilier français se lit désormais ville par ville, territoire par territoire.

Pour comprendre où va vraiment le marché en 2026, il faut cesser de raisonner sur des moyennes et adopter une lecture territoriale. La Vigie de GoFlint, qui analyse trimestriellement 1 137 558 biens uniques sur 96 départements et 40 grandes villes, propose cette grille de lecture.

Réponse rapide. 65 % des 40 grandes villes françaises ont bougé de plus de 0,5 % au T1-2026, malgré une moyenne quasi-stable à −0,06 %. Selon La Vigie de GoFlint, 24 villes sont en hausse et 16 en repli.

Sur les 40 plus grandes villes françaises, 24 sont en hausse et 16 en repli au T1-2026 selon La Vigie de GoFlint. L'amplitude entre la ville la plus dynamique (Montreuil, +2,0 %) et la plus en repli (Grenoble, −1,3 %) atteint 3,3 points sur un seul trimestre.

Source : La Vigie de GoFlint, T1-2026 — Prix moyens pondérés au m², appartements toutes classes DPE confondues, 40 grandes villes.

Source : La Vigie de GoFlint, T1-2026 — Prix moyens pondérés au m², appartements toutes classes DPE confondues, 40 grandes villes.

Quatorze villes — dont Paris (+0,3 %), Lyon (−0,2 %), Lille (−0,2 %) et Tours (+0,1 %) — restent dans une zone de stabilité technique (variation comprise entre −0,5 % et +0,5 %). Mais l'essentiel se joue désormais entre les groupes qui montent et ceux qui s'essoufflent.

Réponse rapide. Trois clusters dominent les villes en hausse au T1-2026 : marchés méditerranéens tendus, métropoles régionales en consolidation et villes du Grand Est en redressement. Source : La Vigie de GoFlint.

L'analyse des mouvements T1-2026 fait émerger trois groupes structurels parmi les villes en hausse, plus un quatrième ensemble en repli.

Marseille (+1,3 %), Aix-en-Provence (+0,7 %) et Nice (+0,5 %) restent portés par une pression de la demande qui ne faiblit pas. Le climat de vie continue d'attirer les acquéreurs nationaux et étrangers, tandis que l'offre reste structurellement contrainte par la géographie côtière. Le segment des passoires thermiques y est particulièrement actif : à Marseille, les F-G gagnent 1,2 % sur le trimestre selon La Vigie.

Caen, Strasbourg, Toulouse, Dijon et Reims affichent des hausses modérées (+0,8 % à +1,7 %) qui prolongent un cycle de rattrapage entamé en 2024-2025. Ces villes bénéficient d'un effet « capital régional » : prix d'entrée modérés, dynamique économique locale, qualité de vie.

Nancy (+2,0 %), Besançon (+1,3 %), Metz et Mulhouse confirment un rebond après plusieurs trimestres difficiles. La mise en service de nouvelles infrastructures de transport et un repositionnement industriel y soutiennent les prix. Mulhouse fait également partie du Top 5 départements où la rénovation thermique est la plus rentable.

À l'inverse, six grandes villes accusent un repli notable : Grenoble, Amiens, Angers, Toulon, Rennes et Bordeaux. Les facteurs locaux divergent (saturation, ralentissement de l'attractivité étudiante, surconstruction), mais le pattern commun est une demande qui s'essouffle face à une offre alimentée par les rotations classiques.

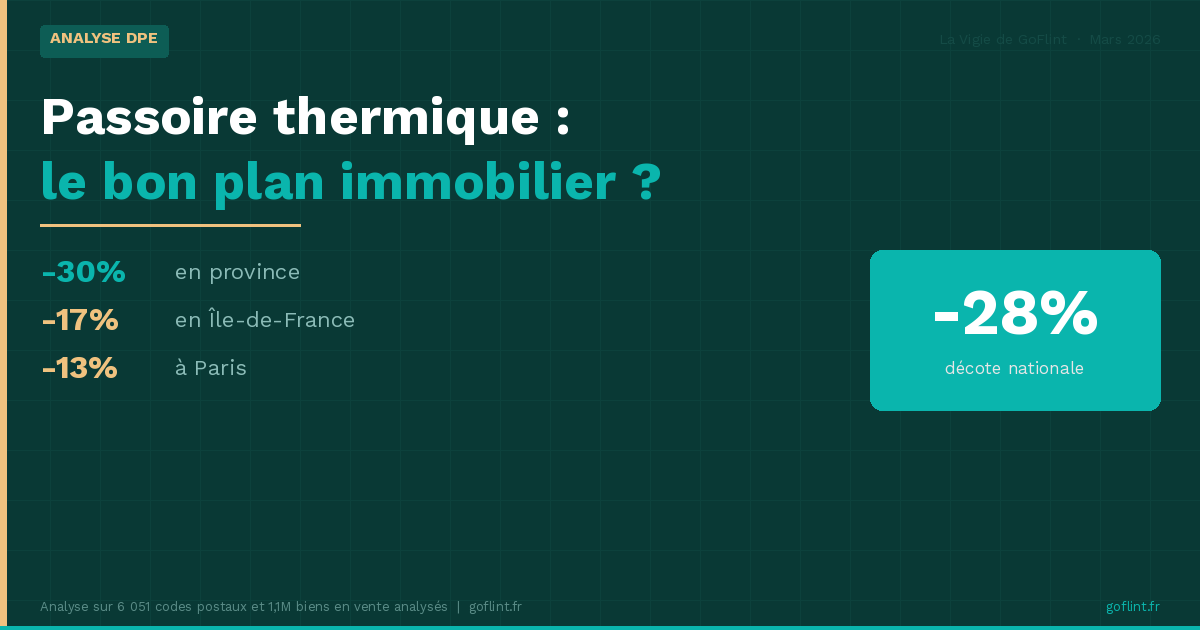

Réponse rapide. Les habitations vertes (A-B) reculent de 1,1 % alors que les passoires thermiques (F-G) se stabilisent à −0,1 %. La réforme du DPE de janvier 2026 a sorti environ 850 000 logements du statut F-G sans travaux.

Au-delà de la géographie, une lecture par classe énergétique révèle un phénomène contre-intuitif. Les habitations vertes (A-B) reculent de 1,1 % au m² sur le trimestre, alors que les passoires thermiques (F-G) se stabilisent à −0,1 %. Pire pour la lecture réglementaire : à Toulouse, Lyon et Marseille, les F-G gagnent 1 à 2 % de prix au m².

Deux mécanismes sont à l'œuvre.

La réforme du DPE entrée en vigueur le 1er janvier 2026 a fait passer le coefficient de conversion de l'électricité de 2,3 à 1,9. Conséquence statistique : environ 850 000 logements sont sortis du statut F-G sans le moindre coup de pinceau — principalement des logements chauffés à l'électricité. Cette redistribution gonfle les rangs des classes intermédiaires (C-D-E) et dilue la rareté des A-B, ce qui pèse sur leur prime de prix.

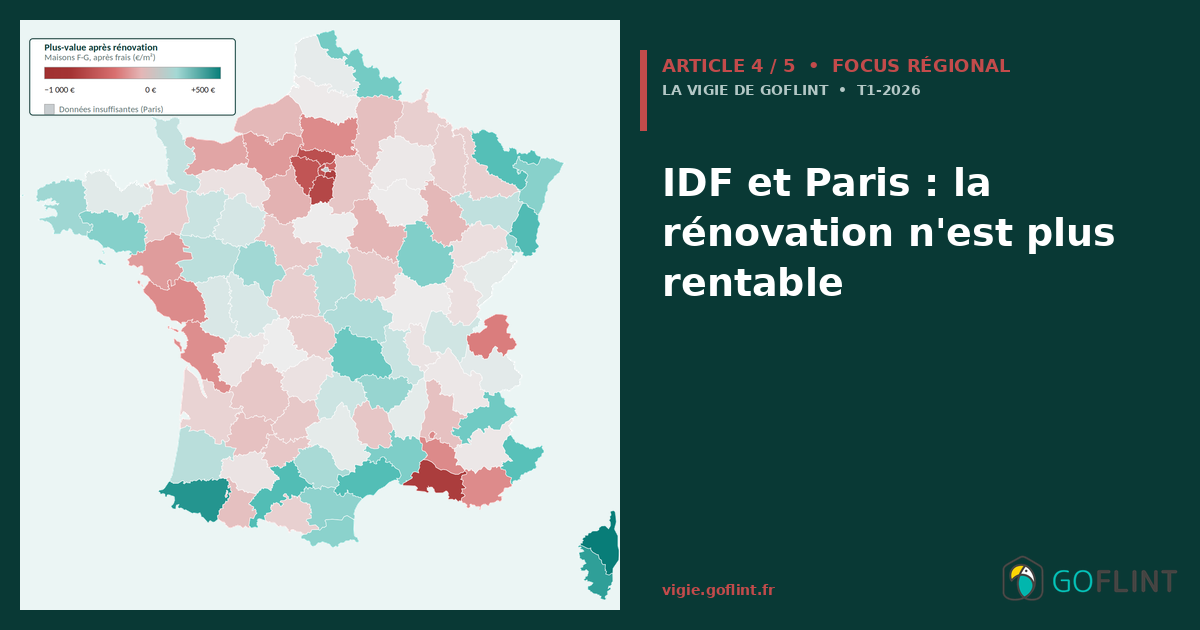

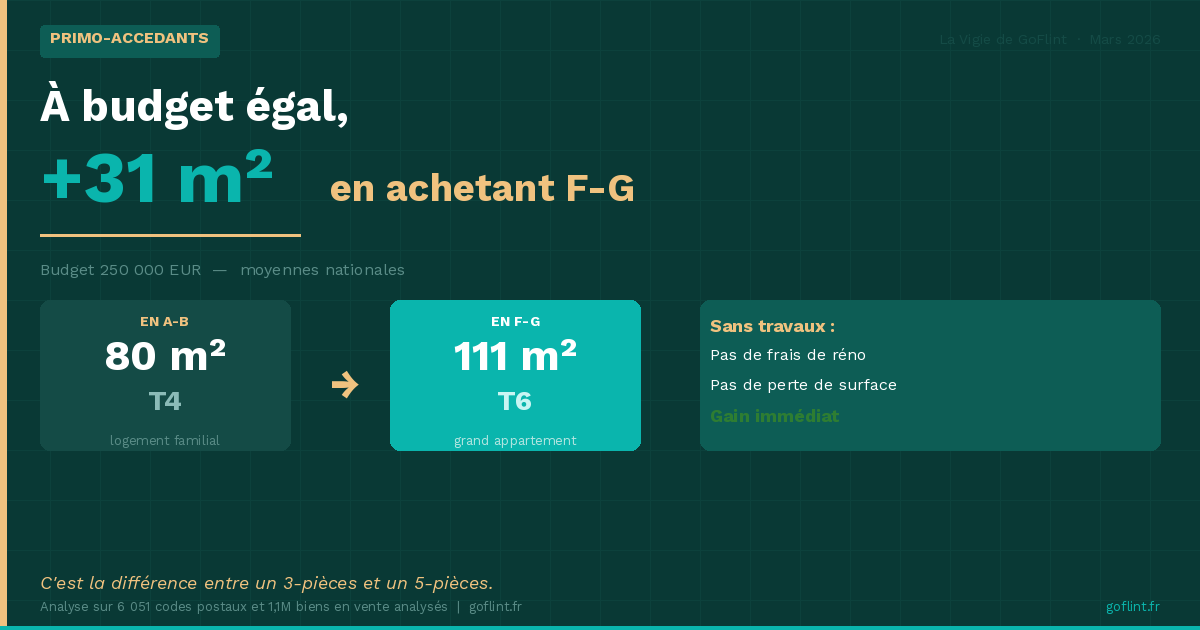

Pour un acquéreur en 2026, une passoire thermique n'est plus un actif échoué qu'il faut fuir, mais un point d'entrée à exploiter : selon La Vigie, la décote moyenne F-G/A-B hors Paris atteint 33 % au T1-2026 (contre 32,3 % au T4-2025). Cette décote peut être compensée par les aides publiques (MaPrimeRénov' Parcours Accompagné, CEE) et par le dispositif Jeanbrun pour les bailleurs en copropriété.

« Le marché ne sanctionne pas le risque réglementaire : il l'instrumentalise. »

— Mihai Gavriloiu, co-fondateur et CEO de GoFlint

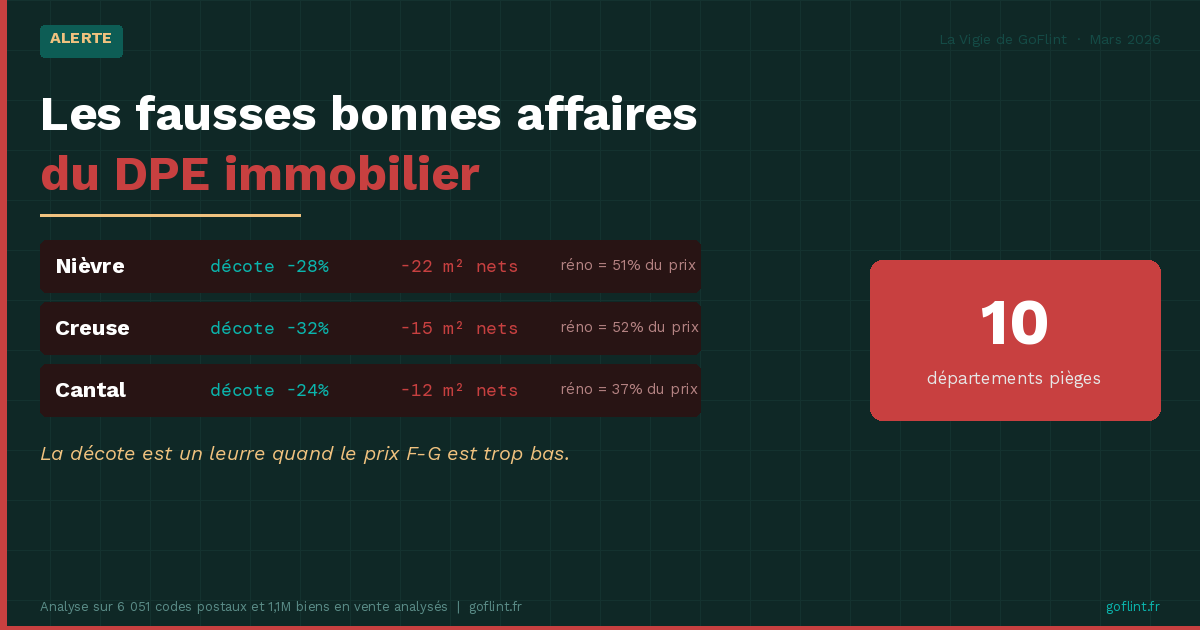

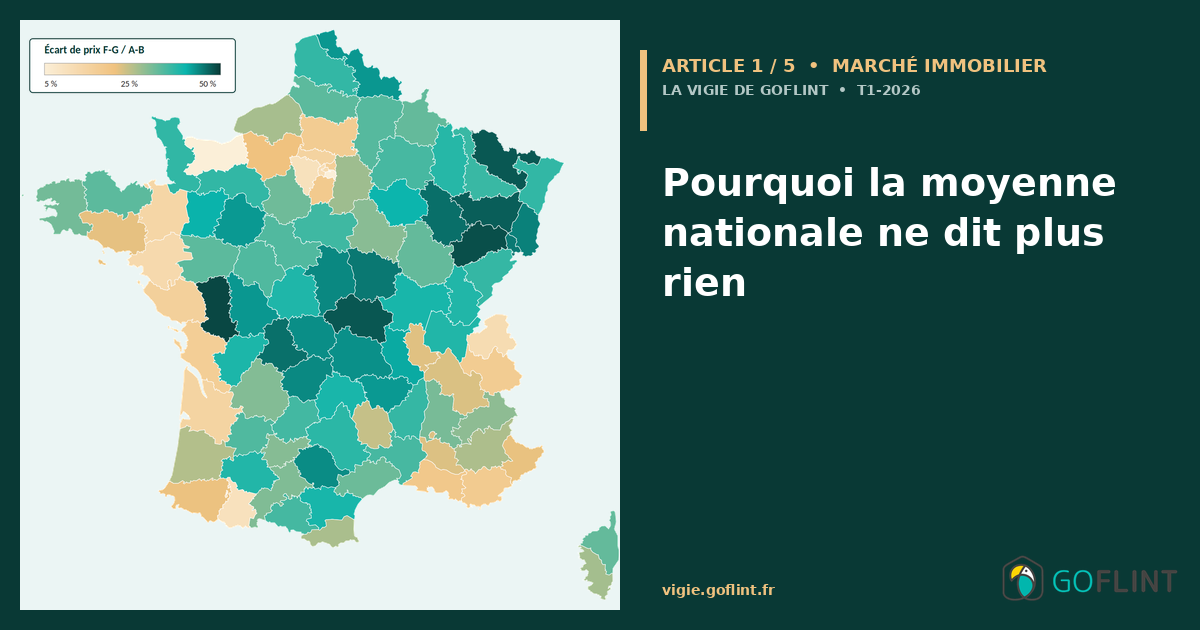

Réponse rapide. L'analyse à la maille du département est devenue indispensable. La rentabilité d'une rénovation thermique varie de +414 €/m² (Pyrénées-Atlantiques) à −720 €/m² (Bouches-du-Rhône).

Si vous achetez ou rénovez en 2026, voici les implications opérationnelles de cette nouvelle géographie immobilière.

La Vigie de GoFlint analyse l'ensemble des annonces immobilières actives sur les 96 départements de France métropolitaine, en croisant prix, surface, type de bien, nombre de pièces et étiquette DPE. Au T1-2026, 1 137 558 biens uniques ont été analysés.

Les prix mentionnés sont des prix d'annonce au m², frais d'agence inclus (FAI), avant négociation à la signature — ils ne reflètent pas les prix de transaction définitifs. Les pondérations sont effectuées par volume d'annonces.

Source des données : La Vigie de GoFlint, édition T1-2026 — 1 137 558 biens uniques analysés sur 96 départements et 40 grandes villes au premier trimestre 2026. Prix d'annonce au m², frais d'agence inclus (FAI), avant négociation à la signature.

Selon La Vigie de GoFlint, 65 % des 40 plus grandes villes françaises analysées au T1-2026 — soit environ 26 villes sur 40. Vingt-quatre sont en hausse, seize en repli, et quatorze restent en zone de stabilité technique.

Grenoble, avec un recul de −1,3 % au mètre carré sur le trimestre, ex-æquo avec Amiens (−1,3 %). Le top 5 des baisses inclut également Angers (−1,2 %), Toulon (−1,0 %) et Rennes (−1,0 %).

Montreuil (+2,0 %), ex-æquo avec Nancy (+2,0 %). Le top 5 des hausses inclut également Caen (+1,7 %), Besançon (+1,3 %) et Marseille (+1,3 %).

Le prix moyen au m² des appartements dans les 40 plus grandes villes françaises a évolué de −0,06 % au T1-2026 par rapport au T4-2025, selon La Vigie de GoFlint — une quasi-stabilité qui masque des dynamiques territoriales très contrastées.

Deux raisons. D'abord, la réforme du DPE de janvier 2026 a sorti environ 850 000 logements du statut F-G sans travaux, ce qui dilue la rareté des classes performantes (A-B). Ensuite, les acquéreurs arbitrent désormais la décote F-G/A-B (33 % hors Paris au T1-2026) contre les aides à la rénovation, et trouvent dans les passoires thermiques un point d'entrée à prix réduit.

Parce que les écarts entre villes (de +2,0 % à −1,3 % au T1-2026) compensent en moyenne pour donner −0,06 %, alors qu'aucune ville n'évolue à ce rythme. La fragmentation du marché impose une lecture par ville et par département pour toute décision d'investissement.

Trois clusters identifiés par La Vigie de GoFlint : les marchés méditerranéens tendus (Marseille +1,3 %, Aix +0,7 %, Nice +0,5 %), les métropoles régionales en consolidation (Caen, Strasbourg, Toulouse, Dijon, Reims), et les villes du Grand Est en redressement (Nancy +2,0 %, Besançon +1,3 %, Metz, Mulhouse).

La Vigie de GoFlint, qui analyse trimestriellement les annonces immobilières actives en France métropolitaine. Au T1-2026, 1 137 558 biens uniques ont été analysés sur 96 départements et 40 grandes villes. Les données sont accessibles sur vigie.goflint.fr.