Après une année 2024 marquée par un net ralentissement, le marché immobilier français amorce en 2025 une reprise mesurée, portée par un léger assouplissement des conditions de crédit. Dans ce contexte, GoFlint publie les nouvelles conclusions de son baromètre La Vigie, fondées sur l’analyse de plus de 2,2 millions de biens uniques mis en vente depuis janvier 2025.

Celles-ci révèlent qu’au printemps, le stock de biens commercialisés a enregistré une hausse significative de 18 % (+176 000 unités) par rapport à la même période l’an passé, signe de la volonté des propriétaires de tirer parti de conditions d’emprunt redevenues plus favorables pour finaliser leurs transactions.

Dans un contexte de reprise du marché immobilier, GoFlint a recensé plus de 1,1million de biens uniques commercialisés en France, soit +7,7 % en trois mois au second semestre 2025. Par rapport à la même période en 2024, le stock en vente a progressé de 18 % (+176 000 unités).

Cette hausse est principalement portée par les 20 départements les plus peuplés, qui concentrent à eux seuls 46 % du volume national. Parmi eux, la Loire-Atlantique, la Gironde ainsi que l’ensemble des départements franciliens (hors Paris, +5 %) se distinguent, enregistrant chacun une progression des stocks supérieure à 8 %. Malgré cette dynamique, la structure du marché demeure stable : 76 % des biens restent classés C à E, 13 % sont notés F ou G, et12 % affichent une performance énergétique A ou B.Dans le détail, on constate une augmentation du stock particulièrement significative pour les biens dont le DPE est classés C-D -E :

“Cette reprise modérée reste largement dépendante des conditions de financement proposées par les établissements bancaires, dans un contexte où la baisse des taux semble marquer une pause alors que les banques prêtent avec une marge

quasiment nulle par rapport à leurs propres coûts de financement. “ souligne Mihai Gavriloiu.

Dans ce contexte, il ajoute : « Les marges de négociation, qui sont estimées entre5,5 % et 7,5%, enregistrent une légère progression par rapport au premier semestre2024. Cela suggère que certaines hausses de prix affichées sont en partie tempérées lors des phases de vente. Nous attribuons en partie cette évolution à une prise en compte progressive de la hausse des DMTO dans les négociations. »

Au niveau national, les prix de l’immobilier, tous Diagnostics de Performance Energétique (DPE) confondus, ont connu une progression très modérée, avec une hausse de seulement 0,4 % depuis janvier 2025, et de 0,9 % entre mars et juin de la même année. Cette faible augmentation s’explique principalement par la baisse moyenne de 22 points de base des taux de crédit immobilier observée au cours du premier semestre.

En analysant plus finement les grandes agglomérations, parmi les 40 villes de plus de 100 000 habitants, seules 14 affichent une hausse des prix supérieure à 2%, dont Paris qui enregistre une progression de 2,3 %. À l’inverse, six villes voient leurs prix reculer. Lyon, Nantes et Bordeaux se distinguent par une quasi-stagnation des prix, malgré des conditions de financement devenues plus favorables depuis le début de l’année.

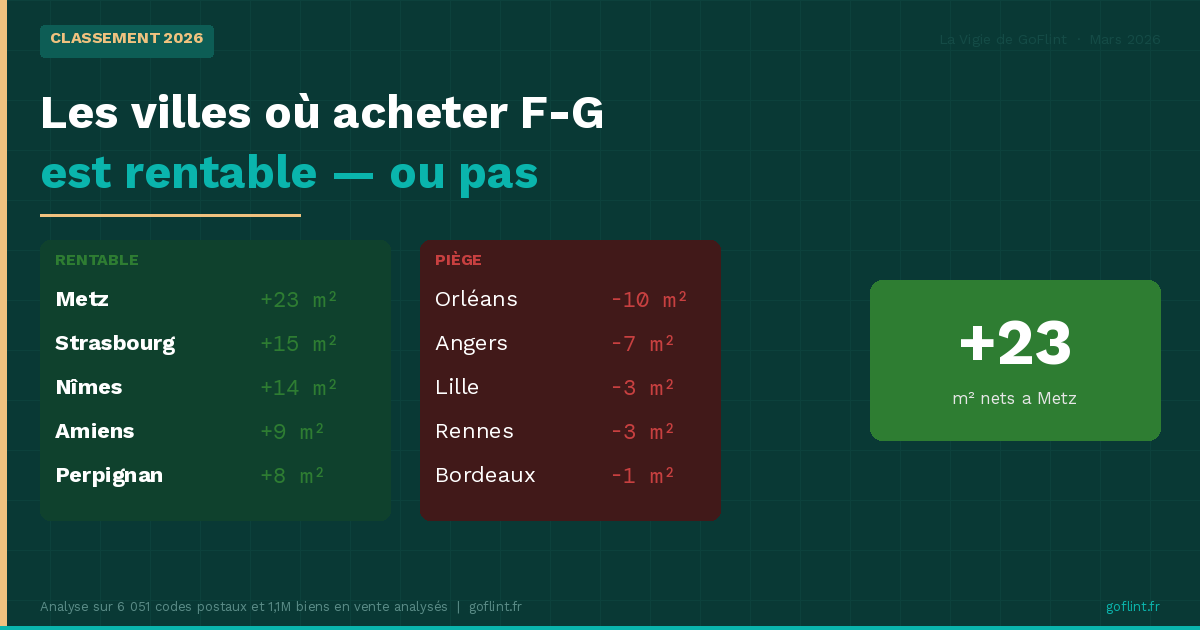

Au deuxième trimestre 2025, les prix dans ces grandes villes ont progressé en moyenne de 0,6 %, tous DPE confondus. Les logements les moins performants sur le plan énergétique (classés DPE F-G) ont quant à eux enregistré une hausse plus marquée, de 1,3 %, tout en restant, hors Paris, en moyenne 20 % moins chers que les biens les mieux notés (A-B).

On constate ainsi que le Diagnostic de Performance Énergétique demeure un critère déterminant pour la valorisation des biens, avec un écart de prix moyen national de :

Sur le premier semestre 2025 les écarts avec la valeur verte (excluant Paris) sont restés constants :

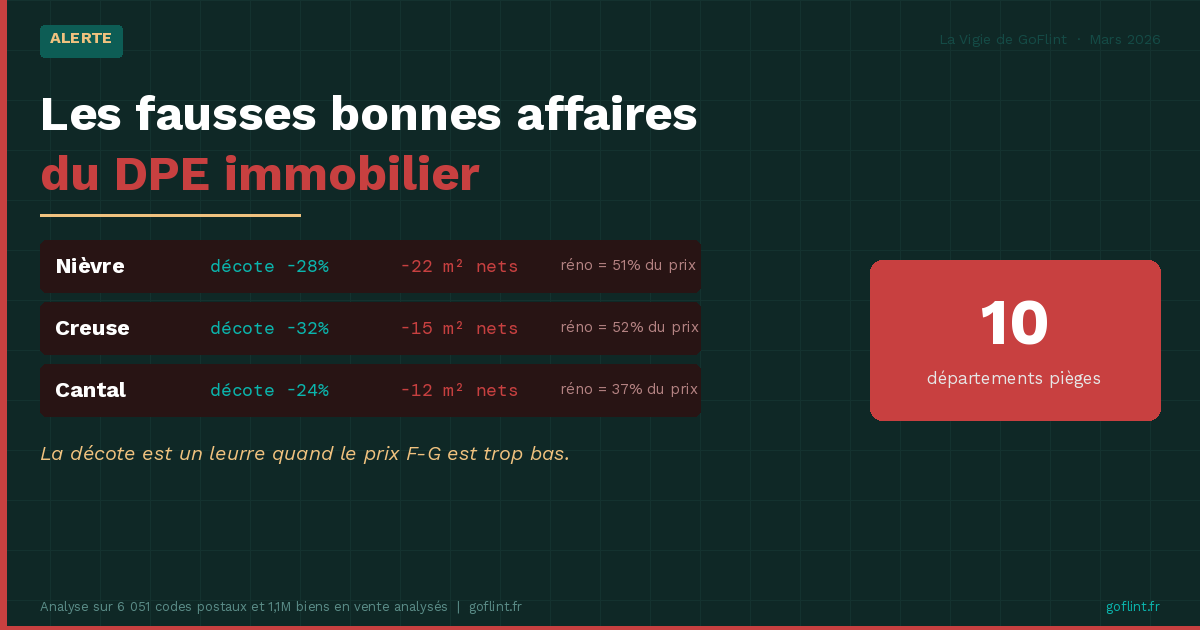

Le classement des prix des passoires thermiques reste stable depuis fin 2023 en prix attendu (frais d’agence inclus) :

« L’instabilité règlementaire autour de la performance énergétique est un facteur majeur de risque compte tenu du poids du DPE dans la détermination du prix. Près de 20 % des logements classés passoires thermiques pourraient obtenir un quitus réglementaire sans amélioration effective de leur performance énergétique. Les 3,4millions de passoires restantes risquent de subir une décote encore plus marquée, surtout si les rénovations d’ampleur ne bénéficient pas d’un programme de soutien pérenne comme MaPrimeRenov’. » explique Mihai Gavriloiu.

Adoptée par la majorité des collectivités dans le but d’augmenter leurs recettes fiscales, la hausse des DMTO de 4,5 % à 5,0 % est entrée en vigueurprogressivement à partir du 1er avril 2025. Cette mesure se traduit par un surcoût direct de 0,5 % sur le prix d’acquisition des biens immobiliers, soit, à titre d’exemple,2 500€ supplémentaires pour un logement vendu 500 000€.

À la fin juin 2025, seuls 11 départements n’avaient pas encore appliqué cette augmentation. Les effets de cette évolution sur les prix du marché devraient commencer à se manifester au cours du deuxième semestre 2025.